‘홍콩 금융서비스 디지털화, 현재 동향 및 미래 전망’ 웨비나 참관기

|

|

▶ 홍콩 금융서비스 디지털화 발전 현황

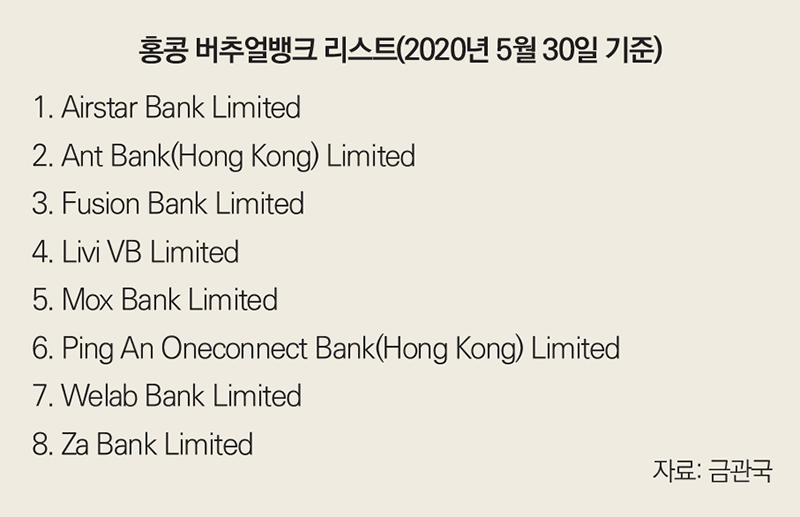

홍콩 금융관리국*(이하 금관국)은 홍콩 금융서비스 디지털화를 추진하기 위해 2018년 5월부터 버추얼뱅크(Virtual Bank)** 관련 지침을 발표했으며, 2019년 중순까지 총 8개의 버추얼뱅크 면허를 발급했다. 원칙적으로 버추얼뱅크 관련 규제는 전통 은행과 같으나 일부 규정은 비즈니스 모델 별로 상이하게 조정됐다.

* 홍콩 금융관리국(Hong Kong Monetary Authority): 1993년에 설립됐으며 홍콩의 금융 정책, 은행 및 화폐 관리를 맡고 있다.

** 버추얼뱅크 (Virtual Bank): 물리적인 점포가 없거나 매우 작은 영업점을 가지고 온라인으로 사업을 벌이는 은행을 말하며, 인터넷전문은행으로 불리기도 한다.

|

그 중 Za Bank Limited는 홍콩 최초의 버추얼뱅크로 2020년 3월에 개업했으며 적금, 대출, 계좌이체 등의 기본적인 서비스를 제공하고 있다. 개업 후 첫 두 달간 신규 가입한 계좌가 천여 계좌에 달하며 6월 초 기준 Za Bank사의 모바일 애플리케이션은 홍콩 내 1위를 차지했다.

중국계 스마트폰 제조업체 샤오미(Xiaomi)와 아시아 선두적인 금융 서비스업체 AMTD Group에서 설립한 Airstar Bank Limited도 6월에 개업했다. 신규 고객을 모집하기 위해 개업 초기에 적금 혜택을 시행한다.

▶ 홍콩, 싱가포르, 유럽의 모바일 뱅킹 애플리케이션 비교 및 분석

글로벌 경영 컨설팅 업체 Sia Partners는 2019년부터 홍콩, 싱가포르, 유럽 등 총 7개국 60개의 모바일 애플리케이션을 비교해 각국 제품의 차이 및 장단점을 분석했다.

조사 결과에 따르면, 글로벌 TOP10 모바일 애플리케이션은 모두 유럽계 은행이었으며 그 중에 버추얼뱅크와 전통적인 은행도 있다. 홍콩의 평균 점수는 10.01점으로 집계됐으며(만점 20점) 싱가포르보다 0.91점으로 앞서지만 대부분의 유럽 국가들에 비해 점수가 낮은 편이다.

항셍은행(Hang Seng Bank)와 HSBC은행 애플리케이션은 다양한 서비스 기능 및 뛰어난 UX/UI으로 홍콩 내의 각각 1, 2위로 기록됐다. 단, 유럽계 애플리케이션에 비해 사용 간편성과 개인화 기능 분야가 다소간 부족한 것으로 분석된다. 특히 맞춤형 알림과 추천 서비스 등의 기능이 상대적으로 약한 것으로 나타났다.

* UX(User Experience, 사용자 경험): 사용자가 시스템, 제품, 서비스를 사용 시 느끼는 지각과 반응, 행동 등 총체적 경험

** UI(User Interface, 사용자 환경): 휴대폰, 컴퓨터, 내비게이션 등 디지털 기기를 작동시키는 명령어나 기법을 포함하는 사용자 환경

홍콩계 버추얼뱅크 설립, 홍콩 정부 및 금관국 금융 서비스의 디지털화 추진과 오픈뱅킹* 발전 등의 요소로 향후 홍콩 내 뱅킹 모바일 애플리케이션도 급속히 발전될 것으로 전망된다. 최근 몇 년간에 홍콩 시장에서 빠르게 성장 중인 Payme, O’ePay, Alipay HK, Wechat Pay** 등의 전자지갑 서비스 또한 홍콩 금융서비스 디지털화의 중요한 요인이다.

* 오픈뱅킹: 은행의 송금, 결제망을 표준화 및 개방해서 하나의 애플리케이션으로 모든 은행의 계좌 조회, 결제, 송금 등의 금융 서비스가 이뤄지는 통합서비스

** Payme: HSBC에서 연구개발한 모바일 결제 서비스

O’ePay: 홍콩 교통카드 업체 옥토퍼스(Octopus) 사에서 운영하는 온라인 충전 지불 서비스. 사용자는 스마트폰에 애플리케이션을 설치하여 실제 교통카드처럼 사용 가능한 결제 시스템

Alipay HK, Wechat Pay : 중국계 모바일 결제 서비스

▶ 홍콩 금융서비스 디지털화의 주요 추진 요인 및 향후 발전 동향

홍콩 내에 디지털 온보딩(Digital Onboarding)*은 새로운 개념이 아니지만 유럽 국가들의 발전에 비하여 상대적으로 느린 편이다.

유럽의 경우 개인정보보호 규정 (GDPR)** 중 ‘Right to data portability’가 있어서 시민의 승인 하의 기존 금융 서비스 기관에 있는 개인 정보는 다른 기관에게 전달 및 제공을 할 수 있지만, 홍콩에는 아직 관련 법률이 없어 사용자들이 본인의 정보를 다른 기관에게 전달하기에 어려움이 있다.

* 디지털 온보딩 (Digital Onboarding): 사용자가 오프라인 점포에 갈 필요 없이 모든 과정을 온라인으로 진행 가능한 절차를 의미함. 금융 서비스 분야에서 버추얼뱅킹(Virtual Banking) 등의 사례로 적용된다.

** 개인정보보호 규정(General Data Protection Regulation): 2018년 5월 25일부터 시행된 EU(유럽연합)의 개인 정보보호 법령으로, 정보주체의 권리와 기업의 책임성 강화, 개인 정보의 EU 역외이전 요건 명확화 등을 주요 내용이다.

또한, 홍콩 내에 집중화된 고객정보시스템(centralized customer relationship system)이 없어 은행들이 각자의 시스템 구축 및 소유에 대한 비용과 시간이 상당하기 때문에 은행 자발적으로 고객정보시스템을 구축하려는 경향이 낮다.

향후 금융 서비스 디지털화 추진하기 위해 홍콩 정부에서 오픈 데이터(Open data) 관련 법률 제도를 정비할 필요가 있다.

그 외에 더 많은 시민들을 끌어들이기 위해 모바일 애플리케이션 등의 금융 서비스의 UX/UI 경험을 개선해야 한다. 특히, 빅데이터와 AI 등의 신기술을 사용하여 ‘초-개인화’* 마케팅을 채택하여 신규 사용자 모집과 기존 고객의 충성도를 높여야 한다.

예를 들어, Z세대** 등의 젊은 연령대는 상대적으로 알록달록한 디자인 위주로, 중년 및 고령 연령대에는 좀 더 단정한 느낌을 줄 수 있도록 짙은 색깔로 하는 것이 비교적 사용자의 취향을 사로잡는데 적합할 것으로 보인다.

* 초-개인화 (Hyper-personalisation): 기업이 개인소비자의 상황과 수요에 맞게 개별적인 맞춤 혜택을 제공한다.

** Z세대는 1990년대 중반에서 2000년대 초반에 걸쳐 태어난 세대를 일컫는다.

최근 코로나19로 인하여 홍콩 내에서도 엄격한 사회적 거리 두기 조치를 시행해오고 있다. 이에 더 많은 홍콩 시민들이 디지털 금융 서비스에 대하여 익숙해질 것이고, 이로 인하여 디지털 금융 서비스의 발전이 촉진될 것으로 예상된다.

▶ 질의응답

|

▶ 시사점

홍콩은 은행업이 주요 산업 중의 하나며 관련 시스템을 잘 갖추고 있는 편이다. 단, 온라인 뱅킹 혹은 디지털 금융 서비스는 중국, 한국 등의 다른 아시아 국가와의 비해 상대적으로 뒤처져있다.

향후 홍콩 금관국과 정부 측에서 지속적으로 핀테크 발전을 지원할 예정이며 관련 제도 및 규정을 완화하여 디지털 온보딩 등의 서비스 공급도 확대될 것으로 예상된다.

단, 온라인 계좌 설립을 진행하면서 개인 신분증 등의 자료 및 사진을 올려야 되며 홍콩 시민들이 이에 관련 정보 유출에 대한 걱정이 있을 수 있다. 이에 따라서 관련 정보 보호, 암호화 등의 서비스 수요가 높아질 예상이다.

또한, 홍콩 내에 P2M(Person to merchant)* 인기가 많아지면서 향후에 일반 신용카드 결제, 현금 거래 등 외에 자주 쓰는 결제 방식이 될 전망이다. 국내 기업들이 홍콩 시장에 진출하기 전에 이점을 고려하여 관련 결제 서비스를 제공하는 필요성도 있다.

* P2M (Person to merchant): 개인 대 상인 간의 전자 결제

자료: Hong Kong Monetary Authority, Apple Daily, Za Bank Limited, Aastocks, HKET, KISA, KOTRA 홍콩 무역관 보유자료 종합

Copyright @2026 홍콩수요저널. All rights reserved.

![[솔에어씨] 해외이사, 국제택배, 배송대행지, 창고보관](https://hksooyo.com/data/file/news/thumb-711068596_PJmtF6iQ_79adffcd5fa636885eab8fef3a54a30840162e67_118x78.jpg "[솔에어씨] 해외이사, 국제택배, 배송대행지, 창고보관")

- [홍콩영화] 홍콩 필름 아카이브 25주년 기념 특별전 개막… 130만 점…

- 오겹살과 소금김밥의 만남! 삼삼뼈국, 이색 신메뉴로 홍콩 교민 입맛 유혹

- 기후 위기 이후의 미래를 상상하는 한·홍콩 미디어아트 전시 개최

- [대한부동산] 아파트·오피스·상가·홀블럭·창고까지, 홍콩 부동산 정보가 …

- [홍콩한인] 홍콩 한인골프협회, ‘제107회 전국체전’ 홍콩대표 선발전 …

- [홍콩한인] 민주평통 홍콩지회, ‘2026 청소년 평화·통일 골든벨’ 개…

- [쌍용관] 몸도 마음도 단단하게!

- [홍콩한국국제학교] 2026년 KIS 학부모 연수

- [우리교회] 더불어 함께 회복하는 교회

![[홍콩뉴스] "중국 놀이터 주의" 광둥성 수족구병 대확산에 홍콩 의사들 비상 권고](https://hksooyo.com/data/file/news/thumb-711068596_pKHYDFiJ_bd855aee30fadd6795ea8abfd2ebc8d6356e2fb1_118x78.jpg "[홍콩뉴스] \"중국 놀이터 주의\" 광둥성 수족구병 대확산에 홍콩 의사들 비상 권고")

- [홍콩뉴스] "올해 벌써 84개" 홍콩 IPO 시장 대박… 글로벌 2위 …

- [홍콩뉴스] “투자는 AI에게 묻고, 결정은 인간에게” 홍콩 자산가들이 …

- [홍콩뉴스] 면허 없는 15세 아들에게 “테슬라 운전해라”… 술 취한 아…

- [홍콩뉴스] 홍콩 도심 주택가 발칵 뒤집은 1.5m 악어 주인은?

- [홍콩뉴스] 밤샘 축구 시청은 무리? 홍콩 초등학교, 논란 끝에 ‘낮방 …

- [홍콩뉴스] 일본인 흉부외과 전문의, 정교한 스케치로 홍콩 환자들과 소통…

- [홍콩뉴스] 홍콩 국가보안법 위반 혐의로 헌터 서점 급습… 전 구의원 등…

- 홍콩뉴스 2026-6-25 (수) 홍콩수요저널

- [수요저널 기획 특집] 숫자로 읽는 홍콩 경제 트렌드 제2회: 홍콩 외식…

![[수요저널 기획 특집] 숫자로 읽는 홍콩 경제 트렌드 제2회: 홍콩 외식업계(요식업) 수익과 트렌드 분석](https://hksooyo.com/data/file/news/thumb-999599489_UEaxK5JI_ab4eadec814298ee5315dbf0b77b6a353e6ae321_118x78.jpg "[수요저널 기획 특집] 숫자로 읽는 홍콩 경제 트렌드 제2회: 홍콩 외식업계(요식업) 수익과 트렌드 분석")

![[홍콩 생활을 위한 필수 중국어] 필수 어휘 300 (71)](https://hksooyo.com/data/file/news/thumb-711068596_06BN1oDw_538be789ff249734b9c56d18c9aa6b8db1d9da2f_118x78.jpg "[홍콩 생활을 위한 필수 중국어] 필수 어휘 300 (71)")

홍콩수요저널(Wednesday Journal Ltd)은 홍콩정부 정기간행물에 정식 등록된 한글 신문입니다.

홍콩정청등록번호(Registration No.) 29-588-95 Tel : 852) 2891-6172

UNIT 76, 2/F, HOUSTON CENTRE, 63 MODY ROAD, TSIM SHA TSUI East, KOWLOON, HONG KONG

______________________________________________________________________________________

Chief Editor Ennio Son 취재문의 손정호 편집장 sooyo@wednesdayjournal.net

AD Marketing Lisa Jeon 광고문의 리사 전 실장 marketing@wednesdayjournal.net

Design Sophia Hong 편집디자인 홍지혜 편집기자

최종편집: 2026.06.25 00:10