기사상세페이지

|

|

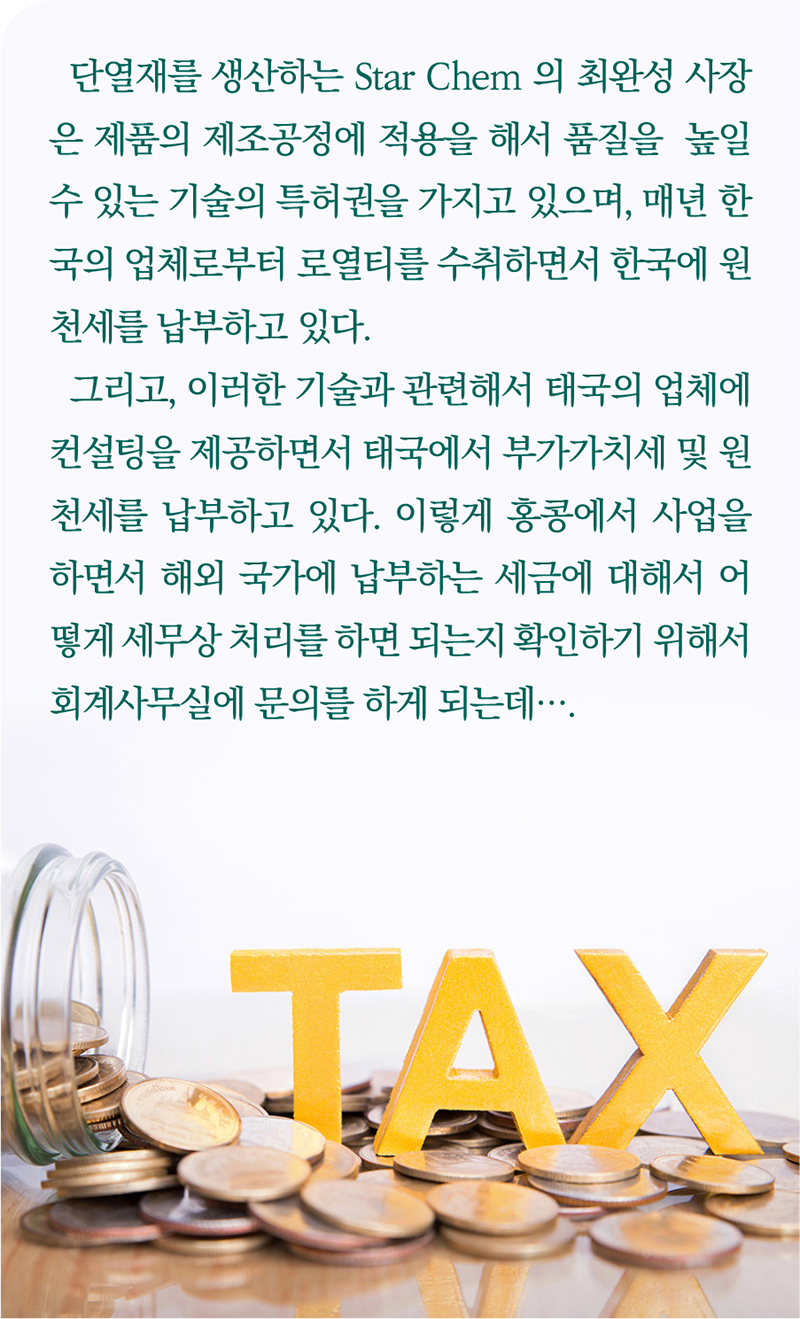

과세소득을 계산할 때 공제가능한 비용은 해당하는 수익의 창출활동에 기여한 비용에 한정이 된다.

이때, 소득에 대한 세금은 수익의 창출활동에 기여한 비용이라기 보다는 창출된 수익을 배분하는 성격을 가지고 있기 때문에 일반적으로 소득에 대한 세금은 과세소득 계산시 비용으로 인정이 되지 않는다.

다만, 부가가치세, 판매세, 재산세, 자동차세 등의 경우에는 소득에 대해서 과세를 하는 것이 아니므로, 수익창출 활동과 연관된 내용이라면 세무상 비용으로 인정을 받을 수 있다.

따라서, Star Chem 의 경우 태국에서 컨설팅을 제공하고 태국에 납부한 부가가치세는 홍콩에서의 법인세 계산시 비용으로 인정을 받을 수 있다.

한편, 한국이나 태국과 같이 홍콩과 이중과세 방지협정(DTA)이 체결된 국가에 홍콩법인이 수익창출활동을 하고 소득에 대한 세금을 내는 경우에는 이러한 해외납부금액을 비용으로 인정을 받을 수는 없으나 홍콩에서 세액공제를 신청할 수는 있다.

Star Chem 의 경우 한국에서 납부한 로열티에 대한 원천세 및 태국에서 납부한 컨설팅수입에 대한 원천세는 홍콩에서 법인세 계산시 외국납부세액공제를 신청할 수 있다.

한편, 홍콩법인이 소유한 한국법인의 주식을 양도할 때 발생하는 양도차익의 과세 및 이에 따른 세금의 처리에 대해서 문의가 많이 있는데, 홍콩과 한국간의 이중과세 방지협정은 한국이 다른국가들과 체결한 대다수의 이중과세방지협정과는 다르게 부동산과다보유 주식뿐만 아니라 모든주식의 양도차익에 대해서 주식이 소재하는 국가에서 과세를 하도록 되어 있다.

따라서 홍콩법인 (또는 홍콩거주 개인)이 소유한 한국법인 주식을 양도할 때 발생하는 양도차익은 한국에서 과세를 하게되고, 이때 납부한 한국에서의 세금은 나중에 홍콩법인 (또는 홍콩거주 개인)의 법인세 (또는 개인소득세) 계산시 외국납부세액으로 공제를 받게된다.

|

|

많이본뉴스

많이 본 뉴스

- 1[홍콩날씨] "이웃 태풍까지 삼키나?"… 초강력 태풍 '돌핀' 세력 재확장

- 2홍콩뉴스 2026-8-5 (수) 홍콩수요저널

- 3[訃告] 故 조영숙 집사 홍콩애진교회 8월 26일

- 4[세일정보] 침사추이 명품 아울렛 J.OUTLET, 최대 90% 빅 세일 진행

- 5홍콩뉴스 2026-8-4 (화) 홍콩수요저널

- 6[홍콩경제] 중국과 손잡고 금융 영토 넓힌다! 홍콩, 10대 신규 정책 발표

- 7[홍콩날씨] 태풍 '돌핀' 세력 약화… 주말 홍콩 폭염 예고

- 8ASAP❤️ 7·8월 퀵 픽업 서비스 특별 이벤트

- 9[홍콩사회] "네비만 믿다간 큰일"… 홍콩, 택시·호출차 통합 시험 도입하며 규제 본격화

- 10[홍콩경제] ‘역대급’ 재정 성장에도 신중론… 홍콩 GDP 전망 상향 속 “지정학적 리스크 경계”

- 11[홍콩교육] "AI 도구 난립의 역습" 홍콩 학교들, 데이터 고립에 교육 효과 평가 비상

- 12[홍콩날씨] 기상청, 황색 폭우 경보 발령…시간당 30mm 이상 강우 예보

- 13[홍콩주택] "열악한 쪽방촌 없앤다"… 존 리 홍콩 행정장관, 4년 내 단계적 폐지 선언

- 14홍콩뉴스 2026-8-6 (목) 홍콩수요저널

- 15[홍콩금융] "은행 문턱 낮아졌다" 홍콩 중소기업 자금줄 숨통 트이나… HKMA "2분기 신용 조건 안정적"

게시물 댓글 0개